UPRAVLJANJE OBRTNIM SREDSTVIMA

BAJRO SARIĆ

Certified EU Sarbanes-Oxley Expert /CEUSOE/

Obrtna sredstva ili kratkotrajna imovina dio su ukupne imovine /aktive/ poduzetnika /poduzeća/ koji se u poslovnom /proizvodnom, uslužnom/ procesu utroši u roku ne duljem od godinu dana. Naziv "obrtna sredstva" proizlazi iz činjenice da u relativno kratkom roku, do jedne godine, mijenjaju svoj pojavni oblik u poslovnom ciklusu, od novca preko stvari potom prava ponovno do novca, dakle "obrću se".

U hrvatskom, naravno i u međunarodnom računovodstvenom sustavu obrtna sredstva imaju u niže navedenoj shemi sljedeće pojavne oblike:

Pojavnom obliku prava pripadaju kratkoročna potraživanja /od povezanih poduzetnika, kupaca, sudjelujućih poduzetnika, zaposlenika i članova poduzetnika, države i drugih institucija i ostala potraživanja/ i kratkotrajna financijska imovina /udjeli ili dionice kod povezanih poduzetnika, dani zajmovi povezanim poduzetnicima, sudjelujući interesi ili udjeli, ulaganja u kratkoročne vrijednosne papire, dani zajmovi, depoziti i slično, vlastite dionice i udjeli, ostala kratkotrajna financijska imovina/ i plaćeni troškovi budućih razdoblja i obračunani prihodi – aktivna vremenska razgraničenja

Pojavnom obliku novca pripadaju novac na žiro računima i novac u blagajni, kao i novčani ekvivalenti.

Navedeni pojavni oblici obrtnih sredstava svrstani su po stupnju unovčivosti, tako da preobrazba stvari u novac obično najdulje traje, premašujući ponekad i godinu dana, potom prava koja se brže unovčuju, iako i tu ima izuzetaka, primjerice višegodišnja nenaplaćena potraživanja i na kraju je novac, koji je po sebi odmah unovčiv.

Obrtna sredstva poduzetnik ulaže u poslovanje sa svrhom da ih preradi ili konvertira u početni oblik u većem iznosu, dakle iz uloženog novca u poslovni proces do povrata novca nakon potpunog okončanja poslovnog procesa ili ciklusa vrati u većoj količini od početne. Smisao je stvoriti dodanu ili veću vrijednost novca u odnosu na početno ulaganje, za razliku od dugotrajne ili stalne imovine kojom se poduzetnik koristi sve do njezine potpune ekonomske istrošenosti, odnosno amortiziranosti.

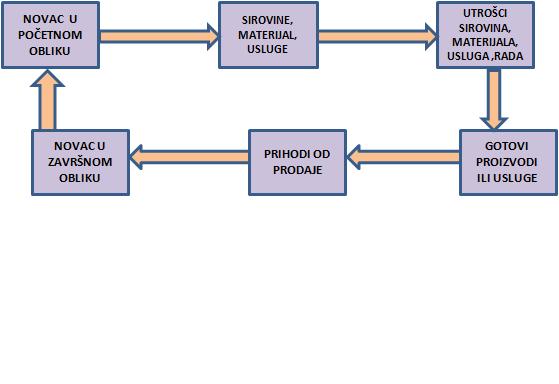

Prema tome, u jednom poslovnom procesu ili ciklusu, najprije se novcem kupuju materijalni inputi, sirovine, materijal, sitni inventar i sl., čime se stvaraju zalihe sirovina, materijala, inventara i sl. koje se uključuju u proizvodni ili uslužni proces čemu se pridodaju još i brutto plaće radnika, troškovi raznih usluga i ostali troškovi, amortizacija i sl., a nakon završetka proizvodnog ciklusa stvaraju se zalihe gotovih proizvoda, prodajom kojih se ponovno dolazi do novca u većem iznosu, ako je riječ o financijski isplativom i tržišno priznatom proizvodu ili usluzi.

U idućem prikazu predočeno je spomenuto kretanje obrtnih sredstava u jednom proizvodnom ili usužnom ciklusu.

Brzina kretanja obrtnih sredstava, odnosno trajanje proizvodnog ili poslovnog ciklusa mjeri se koeficijentom obrtaja i danima vezivanja obrtnih sredstava.

Obrazac za izračunavanje koeficijenta obrtaja ukupnih obrtnih sredstava ima sljedeći izgled:

Ko = UP/Go

pri čemu su

Ko = koeficijent obrtaja

UP = godišnji ukupni prihod

Go = prosječna godišnja angažirana obrtna sredstva.

Primjerice, ako je godišnji prihod nekog poduzetnika 10.000.000 kuna, a prosječna godišnja angažirana obrtna sredstva 2.000.000 kuna, koeficijent obrtaja je 10.000.000 kuna / 2.000.000 kuna = 5.

Koeficijent obrtaja je veličina koja je obrnuto razmjerna broju dana vezivanja obrtnih sredstava. Prema tome, ako je poznat koeficijent obrtaja iz sljedećeg obrasca moguće je izračunati broj dana vezivanja obrtnih sredstava.

Obrazac za izračunavanje broja dana vezivanja ukupnih obrtnih sredstava ima sljedeći izgled:

Dv = 360/Ko

pri čemu su

Dv = dani vezivanja obrtnih sredstava

Ko = koeficijent obrtaja

Iz prethodnog primjera proizlazi da je broj dana vezivanja 72, tj. 360/5 = 72.

"Ekonomske koristi od bržeg obrtaja obrtnih sredstava ostvaruju se u sljedećem:

-

kad je koeficijent obrtaja veći, kao izraz kraćeg trajanja ciklusa obrtanja, onda je moguće isti obujam poslovanja financirati manjim iznosom obrtnih sredstava. Manja sredstva uzrokuju manje troškove financiranja pa je moguće jednaki ukupni prihod ostvariti uz niže troškove kapitala tj. financiranja te tako postići povoljniji rezultat ili

-

kad je koeficijent obrtaja veći, tada je moguće istim obrtnim sredstvima financirati veći obujam poslovanja; u tom se slučaju uz nepromjenjene /iste/ troškove financiranja tj. kapitala može ostvariti veći promet i veći prihod te povećani rezultat, jer su se ista sredstva više puta oplotila tijekom iste godie.

Koeficijent obrtaja izražava brzinu obrtanja, ali se zapravo brzina obrtaja ostvaruje duljim ili kraćim trajanjem proizvodnog ili uslužnog ciklusa, tj. kroz manje ili više dana vezivanja obrtnih sredstava. Koeficijent obrtaja treba proučiti u svakoj fazi poslovanja jer će ukupni koeficijent obrtaja pojedinog proizvodnog ili uslužnog ciklusa biti veći /a to znači: bolji/ samo onda ako vezivanje obrtnih sredstava u svakoj fazi poslovanja bude kraće, stoga u svakom poslovanju treba nastojati skratiti trajanje vezivanja obrtnih sredstava."[1]

Iznos potrebnih obrtnih sredstava u jednom proizvodnom ili poslovnom ciklusu, odnosno koeficijent obrtaja ukupnih obrtnih sredstava ovisi o:

-

obilježjima djelatnosti, odnosno poslovnog programa poduzetnika - primjerice gradnja broda premašuje godinu dana što je koeficijent obrtaja ispod 1, dok je kod maloprodaje uslužni ciklus puno kraći, a mjeri se i danima, što daje vrlo visoke koeficijente obrtaja

-

fizičkom i financijskom obujmu poslovanja poduzetnika – što je veći obujam poslovanja to zahtijeva i veće ulaganje obrtnih sredstava i obratno, manji obujam poslovanja zahtijeva i manje obrtnih sredstava

-

uvjetima nabavki materijalnog inputa - ako su ti inputi dostupniji u kraćem vremenu, trebat će i manje zalihe sirovina, materijala i sl. i obratno, ako su uvjeti nabavke otežani, to će utjecati na povećanje zaliha sirovina, materijala i sl.

-

uvjetima plaćanja dobavljača - što je ranije plaćanje trebat će i više novca i obratno, što je kasnije ili ravnomjernije plaćanje trebat će manje novca

- dinamici prodaje gotovih proizvoda ili usluga - što je brža dinamika prodaje brže se i smanjuju zalihe gotovih proizvoda i obratno i

-

dinamici naplate potraživanja od kupaca, ali i ostalih potraživanja - što je brža dinamika naplate kratkoročnih potraživanja trebat će i manje obrtnih sredstava i obratno.

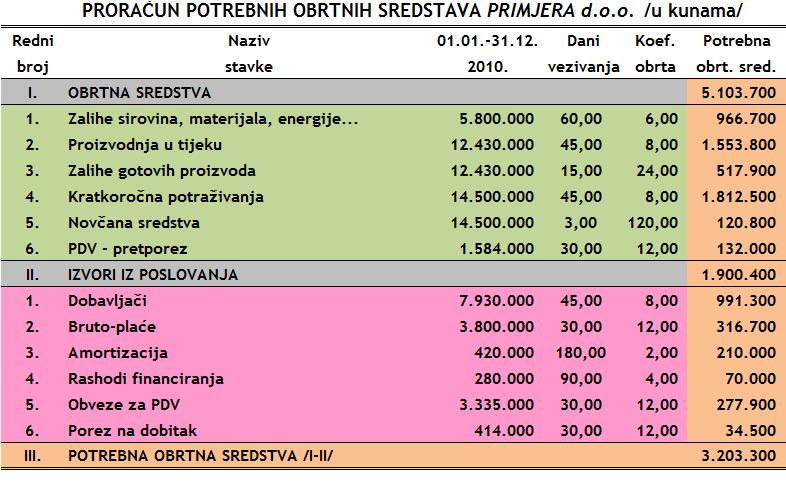

U idućem primjeru predočen je postupak proračuna potrebnih obrtnih sredstava na godišnjoj razini na temelju podataka iz računa dobitka i gubitka. Napominjemo da je primjer virtualan, što znači da je potrebno nešto manje obrtnih sredstava u stvarima ili pravima nego u predočenomp prikazanom primjeru. Primjerice, potraživanja od kupaca najčešće nisu jednaka ukupnom prihodu, što bi značilo da ništa od prodanih proizvoda, robe ili usluga nije naplaćeno u odnosnoj godini.

U vrlo uskoj vezi su struktura, dinamika i koeficijenti obrtaja obrtnih sredstava s likvidnošću i solventnošću poduzetnika. S ovim u vezi potrebno je uvesti i pojam neto-obrtnih sredstava ili radnog kapitala. Neto obrtna sredstva ili radni kapital predstavlja razliku između kratkotrajne imovine ili obrtnih sredstava i kratkotrajnih obveza /Nob = Ki – Ko/. Ako je ta razlika pozitivna, odnosno ako su raspoloživa kratkotrajna imovina ili obrtna sredstva veće od kratkotrajnih obveza, to pokazuje da je riječ o likvidnom i solventnom poduzetniku. Naravno vrijedi i obratno, ako su kratkoročne obveze veće od kratkotrajne imovine ili obrtnih sredstava, riječ je o nelikvidnom i nesolventnom poduzetniku. Međutim, potrebno je reći da stupanj likvidnosti i solventnosti može biti i veći ili manji, pozitivan i negativan, što se mjeri koeficijentima likvidnosti.

Koeficijent trenutačne likvidnosti

Ktrl = N/Kod

pri čemu su

Ktrl = koeficijent trenutačne likvidnosti

N = novac na žiro-računu i blagajni

Kod = dospjele kratkoročne obveze

Ako je koeficijent trenutačne likvidnosti jednak jedan ili više, riječ je o likvidnom poduzetniku, koji je u stanju podmiriti sve svoje kratkoročne obveze u roku od 15 dana i ako je manji od jedan, poduzetnik se suočava s problemima plaćanja svojih dospjelih kratkoročnih obveza, odnosno nelikvidan je.

Koeficijent tekuće likvidnosti

Ktek = Ki /Ko

pri čemu su

Ktek = koeficijent tekuće likvidnosti

KI = kratkotrajna imovina

Ko = kratkoročne obveze

Koeficijent ubrzane likvidnosti

Kul = (Ki – Z)/Ko

pri čemu su

Kul = koeficijent ubrzane likvidnosti

Ki = kratkotrajna imovina

Z = zalihe

Ko = kratkotrajna obveze

Koeficijent ubrzane aktivnosti pokazuje s koliko brzo unovčive aktive /prava – potraživanja, financijska imovina i novac/ je moguće pokriti kratkoročne obveze. Ukoliko je koeficijent ubrzane veći od jedan, znači da je poduzetni brzo unovčivom aktivom, odnosno obrtnim sredstva u mogućnosti platiti kratkoročne obveze s rokom dospijeća do 6 mjeseci. Ukolito je ovaj koeficijent manji od jedan, znači da mu prijeti insolventnost, odnosno nemogućnost plaćanja tekućih ili kratkoročnih obveza.

Učinkovito upravljanje /management/ poslovnim resursima i s tim u vezi ostvarivanje financijskih ciljeva poduzetnika, poput profitabilnosti i ekonomičnosti, kao i opće konkurentnosti, nije moguće bez jednako takvog upravljanja obrtnim sredstvima. Kako bi se ti poslovni ciljevi ostvarili, učinkovito upravljanje obtnim sredstvima podrazumijeva stalne praćenje i poduzimanje mjera koje se odnose na visinu i strukturu obrtnih sredstava, dinamici njihovih kretanja /prema dospijeću i prema ročnosti/, rokovima dospijeća plaćanja kratkoročnih obveza i rokovima naplate vlastitih potraživanja. Nedostatak obrtnih sredstava, odnosno radnog kapitala, dakle nelikvidnost i nesolventnost ozbiljan su pokazatelj neučinkovitog poslovanja, što se osobito nepovoljno odražava na financijski položaj poduzetnika. To znači da kratkoročne obveze nadmašuju kratkoročnu imovinu, da se gomilaju zalihe, rastu nenaplativa i tek u dugom roku naplativa potraživanja, a takvo stanje uzrokuje i pogoršanje financijskog rezultata poslovanja, kroz povećane troškove kapitala /krediti za obrtna sredstva/, smanjene prihode i sl.

[1] Skupina autora: EKONOMIKA PODUZEĆA, Ekonomski fakultet Zagreb, Zagreb 1993., str. 151