-

TOČKA POKRIĆA

- BAJRO SARIĆ mag. oec.

-

- Točka pokrića /prag rentabilnosti, break-even point/ ona je točka ili stanje u kojemu su prihodi /prodaja/ i troškovi jednaki u promatranom obračunskom razdoblju /dan, mjesec, polugodište, godina/. Na točki pokrića dakle nema ni dobitka ni gubitka, odnosno financijski rezultat poslovanja jednak je nuli. Analizom točke pokrića može se doći do takozvanih sigurnosnih koeficijenata /ili stopa/ koje pokazuju koliko neki poduzetnički pothvat može podnijeti djelovanje negativnih utjecaja na prihodnu i troškovnu stranu, a da se pri tome ne posluje s gubitkom.

- Kako bi se izbjegao financijski negativan rezultat poslovanja, odnosno poslovanje u kojemu nije dostignuta točka pokrića, mogu se poduzeti sljedeće mjere:

-

smanjiti fiksne troškove poslovanja

-

smanjiti varijabilne troškove poslovanja

-

povećati prodajnu cijenu proizvoda ili usluge

-

U praksi, pri analizi točke pokrića, najčešće su potrebne kombinacije spomenutih mjera, kako bi se izračunala točka pokrića ili poželjan financijski rezultat, odnosno dobitak ili profit određenog poduzetničkog pothvata.

-

U postupku razrade poslovne ideje, nakon temeljite tržišne analize, koja podrazumijeva analizu tržišta prodaje /kupci/, analizu tržišta ponude /konkurenciju/ i analizu tržišta nabave /dobavljači/, potrebno je analizirati, odnosno simulirati ili izračunati točku pokrića ili ciljnu profitnu stopu i zaključiti je li poduzetnički pothvat financijski isplativ i ima li smisla nastaviti daljnju razradu poslovne ideje. Naime, analizom točke pokrića može se doći do zaključka da poslovna ideja ili poduzetnički pothvat, ma koliko se činio u prvi mah zanimljivim i profitabilnim, zapravo nije financijski isplativ i bolje je odmah odustati, negoli srljati u poslovno beznađe. Iz vlastitog poslovnog iskustva znam da poduzetnici uopće nisu, niti žele sami ili poslovnom savjetniku povjeriti analizu, odnosno izračun točke pokrića svoje poslovne ideje, iako je riječ o relativno jednostavnom, brzom i pouzdanom postupku. To upućuje i na činjenicu da mnogima od njih u prvom planu možda čak i nije saznanje isplati li se ili poduzetnički pothvat, mnogi se pouzdaju u neku svoju intuiciju da će stvari po sebi krenuti po dobrome, neki drže da ako može on biti uspješan, zašto ne bi i ja, nekima je činjenica da su vlasnici poslovnog prostora dovoljna za uspješnost poduzetničkog pothvata, a ima ih i puno povodljivih, pri čemu najčešće u izračun točke pokriće ne uzimaju sve troškove i računaju s visokim prodajnim cijenama i prihodima bez valjanog tržišnog predloška.Pri proračunu točke pokrića moraju se poznavati pojmovi, odnosno definicije:

-

-

Fiksni troškovi – zbroj svih troškova poslovanja za prvu jedinicu proizvoda ili usluge. Ovi troškovi neutralni su, odnosno ne variraju na povećanje ili smanjenje obujma proizvodnje ili usluga. Najčešće to su amortizacija, zakupnine, komunalna naknada, kamate, doprinosi i članarine koji ne ovise o razini profita, fiksni dio troškova za osoblje /neto-plaće, porezi i doprinosi na i iz plaća, nadoknade zaposlenima i sl./. Ovisno o posebnostima djelatnosti i položaju poduzetnika, postoje i neki drugi fiksni troškovi, ali je važno ponoviti da su to troškovi koji su nepromjenljivi u određenom obračunskom razdoblju u odnosu na obujam proizvodnje ili usluga.

-

Varijabilni troškovi – zbroj svih troškova poslovanja koji su posve ovisni o obujmu proizvodnje ili usluga, odnosno proporcionalni su obujmu proizvodnje ili usluge. Varijabilnim troškovima pripadaju i troškovi koji možebitno opadaju ili rastu s obujmom proizvoda ili usluga, ali nikada nemaju fiksni karakter. Varijabilni troškovi najčešće se izražavaju po jedinici proizvoda ili usluge.

-

Jedinica mjere – može biti jedan proizvod ili usluga, ponderirana sredina više proizvoda ili usluga, profitna mjesta, dan, mjesec godina i sl.Planirana prodajna količina – brojčani izraz jedinica mjera, primjerice 150 proizvoda, 300 dana i sl.Jedinična neto prodajna cijena – planirana prodajna cijena /umanjena za PDV i ostale popuste/ po jedinici mjeri, odnosno proizvodu ili usluzi.Ukupni troškovi – zbroj svih fiksnih i varijabilnih troškova u obračunskom razdoblju.Ukupna neto-prodaja /poslovni prihodi/ - umnožak planirane prodajne količine i jedinične neto prodajne cijene u obračunskom razdoblju.Bruto-profit /bruto-dobitak/ - razlika između ukupne neto prodaje i ukupnih troškova, u točki profita on je jednak nuli.Obrasci za proračun količinske /fizičke/ točke pokrića i financijske /novčane/ točke pokrića predočeni su u nastavku.

-

KOLIČINSKA /FIZIČKA/ TOČKA POKRIĆA

-

KTP = {FT/(JPC-VTJ)}

- gdje su:

- KTP = Količinska /fizička/ točka pokrića

- FT = Ukupni fiksni troškovi

- JPC = Jedinična neto prodajna cijena

- JVT = Jedinični varijabilni trošak

-

FINANCIJSKA TOČKA POKRIĆA

-

FTP = KTP * JPC

- gdje su:

- FTP = Financijska točka pokrića

- KTP = Količinska /fizička/ točka pokrića

- JPC = Jedinična neto prodajna cijena

-

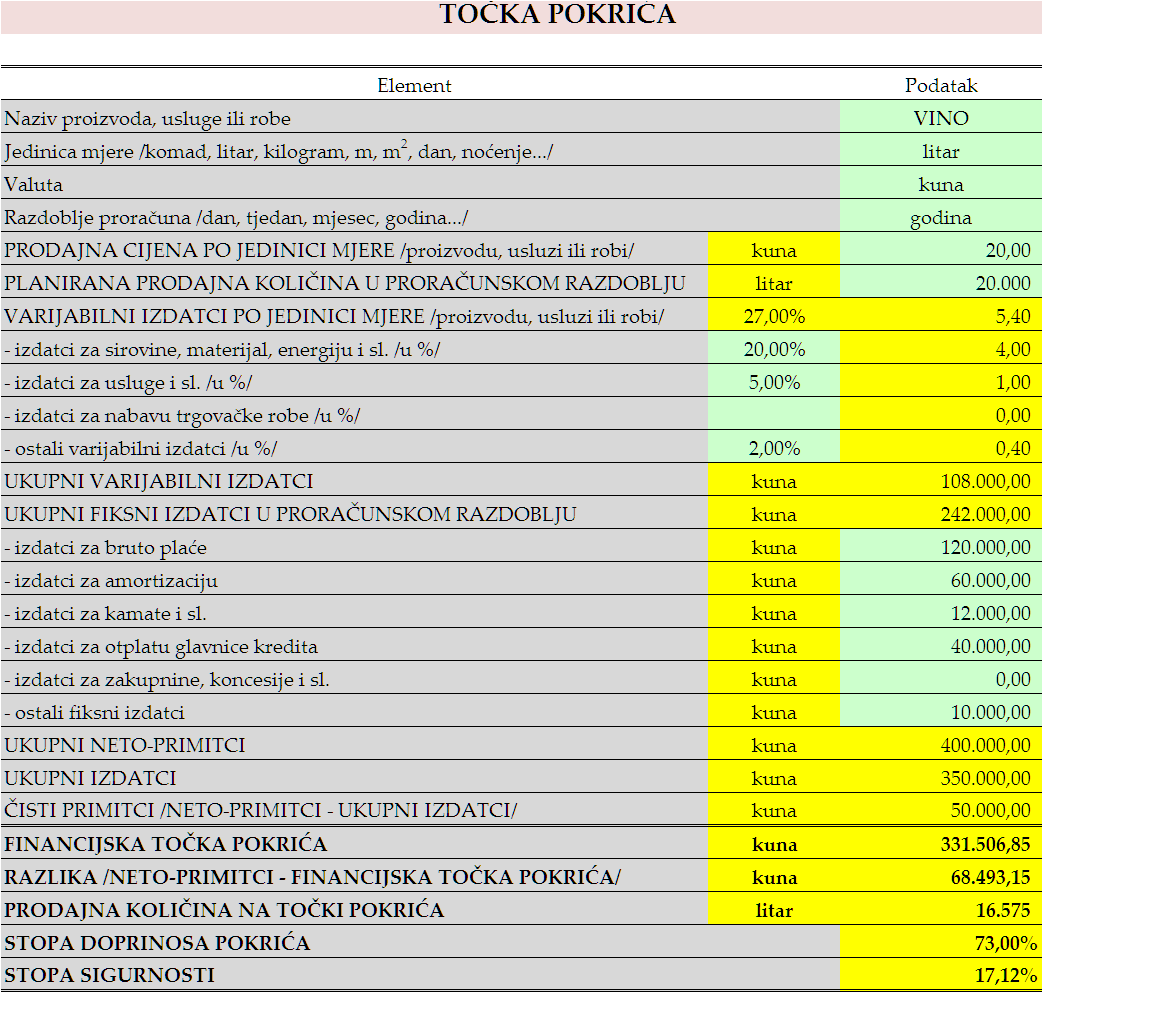

U nastavku je predočen primjer izračuna točke pokrića po gotovinskom /novčanom/ načelu, u kojemu se umjesto izraza prihodi i troškovi upotrebljavaju izrazi primitci i izdatci, pri čemu su u izdatke uračunani i izdatci za otplatu kredita /glavnica/. Mišljenja smo da je to objektivniji put izračuna točke pokrića.

Iz navedenog primjera proizlazi da je financijska točka pokrića 331.506,85 kuna, odnosno potrebno je prodati 16.575 litara vina po cijeni od 20,00 kuna/lit, uz planirane varijabilne i fiksne troškove da bi se dostigla točka pokrića, odnosno izjednačiti primitci i izdatci. Sigurnosni koeficijent ili stopa sigurnosti je 17.12% (68.493,15 kuna/331.506,85 kuna). Što je sigurnosni koeficijent veći, rizik poduzetničkog pothvata, odnosno dostizanja točke pokrića je manji i obratno. U primjeru se rizik poduzetničkog pothvata može ocijeniti relativno visokim.

U sekciji Proračuni/Točka pokrića ovoga portala možete sami analizirati ili simulirati točku pokrića, što može poslužiti i kao uvodna procjena financijske isplativosti, odnosno profitabilnosti vašeg poduzetničkog pothvata ili poslovne ideje.