NOVČANI TIJEK /CASH FLOW/

BAJRO SARIĆ

CERTIFIED EUROPEAN UNION

SARBANES OXLEY EXPERT /CEUSOE/

"Cash is law" rekli bi pragmatični i životni Amerikanci. Doista, za izvještaj o novčanom tijeku, dakle ono što ostane kao razlika primitaka /priljeva/ i izdataka /odljeva/, odnosno čisti "cash" /hrv. gotovina/ na transakcijskom računu, najsigurnije je i najpouzdanije mjerilo poslovne uspješnosti. Iako su kad nas važniji račun dobitka i gubitka /knjigovodstveni rezultat poslovanja/ i bilanca /financijski položaj također iskazan u knjigovodstvu/, ipak "krvna slika" poduzetnika predočena u izvještaju o novčanom tijeku nedvojbena je i zorna potvrde one kako je svaka poduzetnička ideja dobra koliko je promet na kraju dana. Doduše, ako su račun dobitka i gubitka u svim sastavnicama, odnosno na svim računima istinit i fer izraz poslovnih transakcija, dakle ako su procjenjeni sukladno standardima financijskog izvještavanja, u takvom slučaju mogla bi se tek ugroziti, ali ne i potpuno diskreditirati vjerodostojnost novčanog tijeka u određenom obračunskom razdoblju. A budimo realni, postoji dosta načina da to tako i ne bude, postoje prikriveni gubitci, postoji sprega između revizora i revidiranog, postoji pohlepa za kratkoročnim profitima, postoje i situacije u kojima vlasniku kapitala i nije stalo da zaštiti vlastiti kapital i sve tako. Potentni ulagači i poduzetnici koncentriraju se na dosadašnji, ali još i više na budući /potencijalni/ novčani tijek pri odlučivanju o nekom poduzetničkom pothvatu ili ulaganju kod možebitnog klijenta. Najčešće i dobronamjerno, ali ipak besmisleno je i pitati poduzetnike imaju li posla, važnijim mi se čini pitati imaju li novca. Jer, posla može imati svatko koliko god hoće, ali da ne bude uopće ili tek djelomice plaćen. A izvjesno je samo to da su izvjesni troškovi i obveze /odljevi novca/, dok su krajnje neizvjesni, pa čak i u monopolnim uvjetima, prihodi osobito od osnovne djelatnosti /priljevi novca/.

Ukupni novčani tijek sustavan je pregled svih novčanih primitaka /priljeva/ i svih novčanih izdataka /odljeva/ u određenom obračunskom razdoblju /najčešće poslovna, odnosno financijska godina/. Razliku između tih primitaka i izdataka čini čisti novčani tijek, odnosno čisti primitci ili novac. Takva razlika može biti pozitivna, što znači da je riječ o likvidnom poduzetniku, makar na razini recimo godine dana, iako u podrazdobljima /mjesecima/ ta razlika može biti i negativna, ali u konačnosti je pozitivna. I na razini obračunske godine razlika može biti negativna, dakle iz svih novčanih primitaka nije moguće podmiriti sve dospijele troškove i obveze.

Nije mi jasno zašto se na takav način ne izračunavaju potrebna novčana obrtna sredstva koja će se pokrivati iz vanjskih izvora, a ne, kako se to najčešće čini, korištenjem koeficijenata obrtaja kratkoročne imovine i izvora iz poslovanja poduzetnika kao odbitne stavke. Tako dobiven rezultat, odnosno potrebna obrtna sredstva nisu ni približno točno izračunana, kao ona koja se dobiju iz plana novčanog tijeka, odnosno likvidnosti.

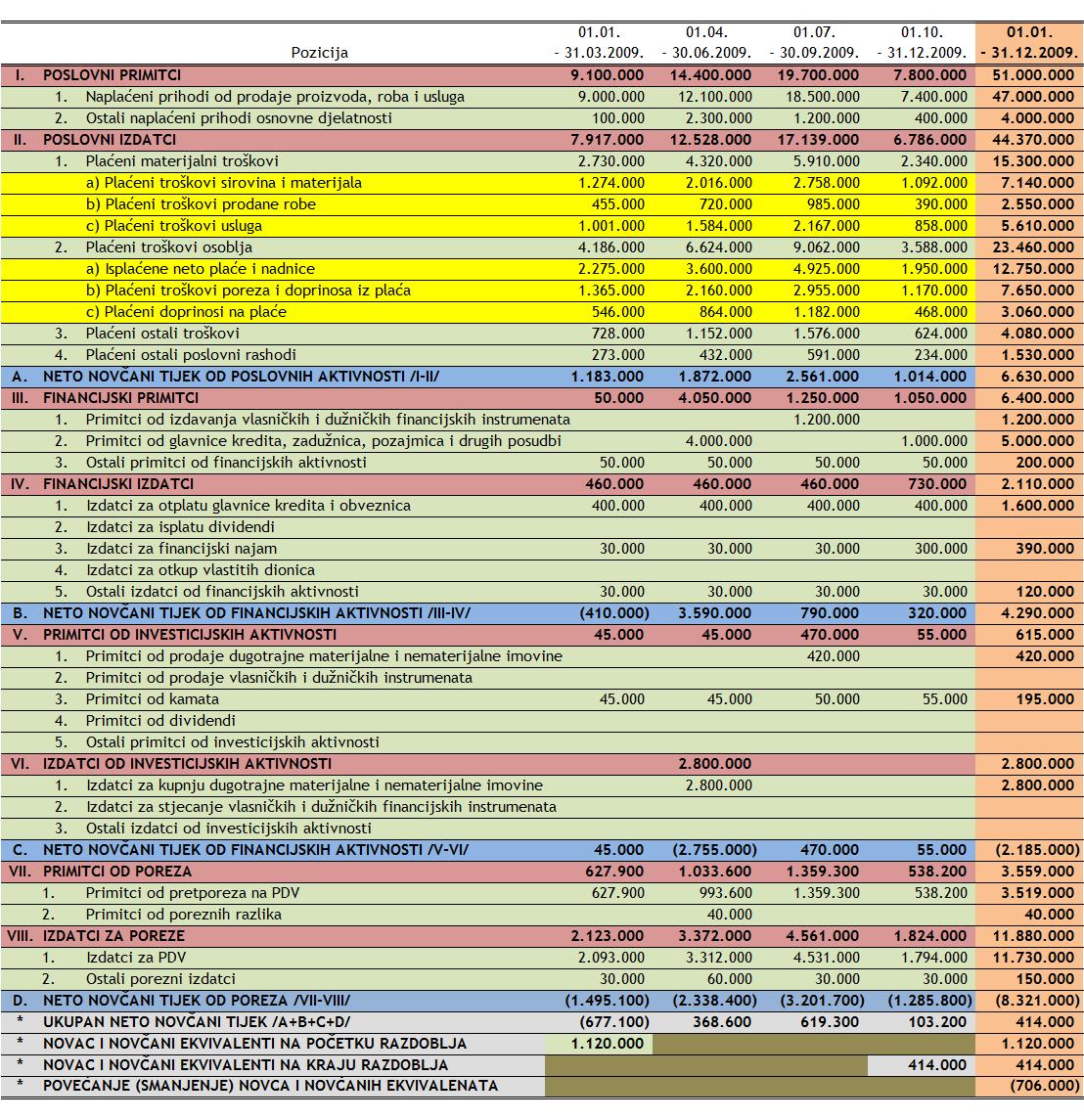

Ukupan novčani tijek izračunava se kao zbroj novčanih primitaka iz poslovnih aktivnosti /operativni novčani primitci/, novčanih primitaka iz investicijskih aktivnosti i novčanih primitaka iz financijskih aktivnosti poduzetnika u obračunskom razdoblju, kao pozitivna stavka i zbroja novčanih izdataka iz poslovnih aktivnosti /operativni novčani izdatci/, novčanih izdataka iz investicijskih aktivnosti i novčanih izdataka iz financijskih aktivnostik, kao negativna stavka. Od ključne su važnosti novčani primitci i izdatci iz poslovnih aktivnosti, odnosno operativni novčani tijek,s obzirom na svoju vrijednosnu i vremensku /kontinuiranu/ dimenziju. Ostali novčani primitci i izdatci u novčanom tijeku povremenog su karaktera i povremeno poboljšavaju ili pogoršavaju novčanu stranu poduzetničke aktivnosti i ne mogu biti relevantan pokazatelj financijske snage i potencijala poduzetnika..

Novčani tijek može se izračunati na dva načina:

- Izravnom ili direktnom metodom, evidentiranjem poslovnih događaja, odnosno primitaka /priljeva/ i izdataka /odljeva/ preko transakcijskih, odnosno žiro-računa poduzetnika u određenom obračunskom ili planskom razdoblju i

- Posrednom ili indirektnom metodom, izvođenjem primitaka /priljeva/ i izdataka /odljeva/ iz računa dobitka i gubitka /usklađenje dobitka ili gubitka za nenovčane rashode i nenovčane prihode/ i razlika između početnih i završnih stanja u određenom obračunskom razdoblju iz bilančnih računa /imovina, kapital, obveze/.

Iz predočenog primjera proizlazi da je razlika između ukupnih novčanih primitaka ili priljeva i ukupnih novčanih izdataka ili odljeva novca u obračunskom razdoblju /2009./ 414.000 kuna, odnosno to je ujedno i stanje novca i novčanih ekvivalenata na kraju obračunskog razdoblja. Kako je stanje novca i novčanih ekvivalenata na početku razdoblja iznosilo 1.120.000 kuna, to je u 2009. zabilježeno smanjenje novca i novčanih ekvivalenata za 706.000 kuna.

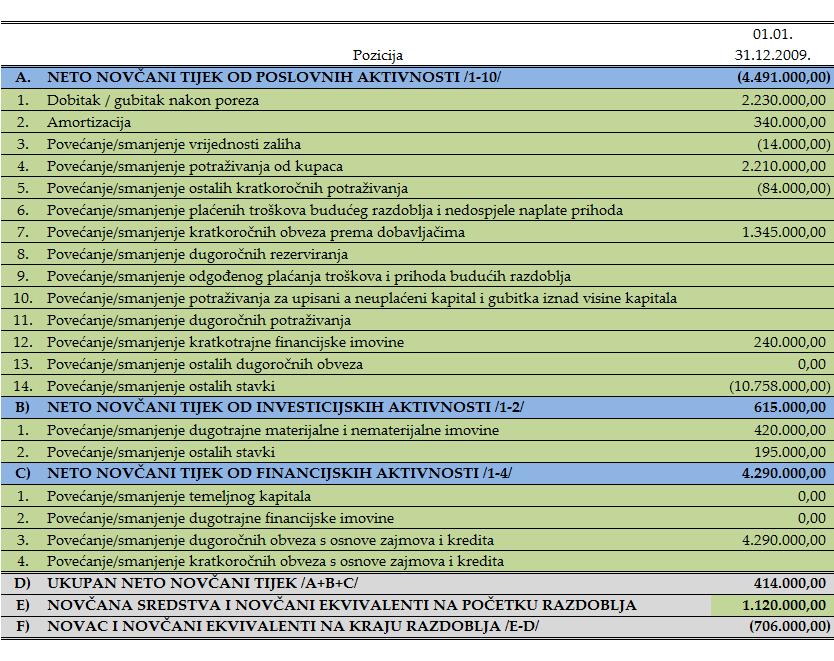

U idućem primjeru predočen je novčani tijek izračunan po posrednoj ili indirektnoj metodi.

Iz predočenog primjera izračuna novčanog tijeka po posrednoj ili izravnoj metodi proizlazi da je novčani tijek od poslovnih aktivnosti negativan i iznosi 4.491.000 kuna, dok je pozitivan iz investicijskih aktivnosti u iznosu od 615.000 kuna i financijskih aktivnosti 4.290.000 kuna. Prema tome, i u ovom slučaju neto-novčani tijek u 2009. iznosi 414.000 kuna. Kako je stanje novca i novčanih ekvivalenata na početku te godine iznosilo 1.120.000 kuna, a na kraju 414.000 kuna to znači da je u 2009. ostvaren negativan novčani tijek novca i novčanih ekvivalenata u iznosu od 706.000 kuna.