FINANCIJSKA ANALIZA POSLOVANJA

BAJRO SARIĆ

mag. oec.

U najkraćem, poduzetnik je osoba koja je vlasnik poslovnih resursa /nekretnina, opreme, ljudskih potencijala, novca i sl./ i koja ih koristi u proizvodne ili uslužne svrhe s ciljem ostvarenja profita ili dobiti, odnosno njihove kapitalizacije. Što je manji angažman poslovnih resursa u odnosu na ostvareni dobitak ili profit, dakle što je veća stopa profitabilnosti, u poduzetničkoj filozofiji tim bolje. Naravno, vrijedi i obratno, što je veći angažman poslovnih resursa u odnosu na ostvareni dobitak ili profit, tim gore. A jedino mjerilo uspješnosti svakoga poduzetnika, njegovih znan ja, vještina i inteligencije je priznanje i naklonost tržišta, odnosno kupaca, dakle u financijskom smislu ili kroz novac izraženi dobitak ili novac. Prema tome, jedino je objektivno mjerilo u najjužem smislu te rijeci čisti novac, nakon svih odbitaka, odnosno "čista zarada" u nekom obračunskom razdoblju. Sve ostalo su tlapnje, poput primjerice ostvarenog broja noćenja, količine proizvodnje, pa čak i proizvodnosti mjerene fizičkim, odnosno naturalnim veličinama. Zbog svega toga za ocjenu snage i potencijala poduzetnika, od iznimne je, ali ipak ne od presudne važnosti financijska analiza poslovanja u ranijim razdobljima. Pozitivni financijski pokazatelji ukazuju da je riječ o uspješnom poduzetniku, koji odlično poznaje okolnosti mjesta i vremena, preferencije kupaca ili korisnika usluga, ukratko takvi imaju takozvanu poslovnu inteligenciju. Ograničenje financijske analize je što se odnosi na prošlost i uvjete koji se neprekidno mijenjaju i ne može se s potpunom pouzdanošću tvrditi da će se pozitivan trend nastaviti ni u bliskoj, da se i ne govori o dalekoj budućnosti. Ipak, financijska analiza nezaobilazan je alat koristan ne samo poduzetnicima, nego i njihovim kreditorima, dobavljačima i vjerovnicima, jer na kraju krajeva ipak u glavnim crtama otkriva /uz još neke kvalitativne parametre/ profil poduzetnika.

UVODNE NAPOMENE

“Financijska analiza je skup tehnika za pretvaranje podataka iz financijskih izvještaja u informacije relevantne za upravljanje. Usmjerena je na dio računovodstvenih informacija iz financijskih izvještaja”.[1] U ovome radu financijska analiza predstavlja istraživanje gospodarskog položaja, pojava, učinaka i razvojnih tendencija, te pokazatelja iz financijskih izvještaja, kako bi se utvrdila bitna poslovna i financijska obilježja poduzetnika. Riječ je o eksternoj financijskoj analizi, budući da je provodi osoba izvan samog društva. “Takva se analiza koristi postojećim financijskim izvještajima i uključuje oganičeni pristup povjerljivim informacijama o poduzeću”[2]

Ocjena potencijala društva nije moguća bez prethodne temeljite i stručne financijske analize. “Pomoću analize potencijala dolazi se do spoznaje o značajkama poslovnog procesa, na temelju koje je moguće tragati za odgovorima na pitanja gdje se nalazi određeno društvo /polazna pozicija društva/, kamo ide i kamo bi moglo ići /vizija razvoja/ te kojim putem bi moglo doći do željene pozicije /strategija razvoja/.

U tržišnim uvjetima poslovanja značaj financijske analize poslovanja društva sve je veći. Ne samo sa stajališta vlasnika, nego i vjerovnika, javnosti, države i drugih korisnika poslovnih informacija. Nema sumnje da se ta analiza mora temeljiti na realnim i istinitim financijskim izvještajima i pokazateljima kojima se na objektivan i usporediv način dolazi do konačnih prosudbi glede uspješnosti /djelotvornosti, efikasnosti/ korištenja raspoloživih poslovnih resursa.

U postupku financijske analize primijenjene su tzv. horizontalne i vertikalne analize financijskih izvještaja, te relevantni pokazatelji financijske analize. “Horizontalna analiza je analiza koja omogućuje uspoređivanje podataka kroz duže vremensko razdoblje da bi se otkrile tendencije i dinamika promjena. S tim u svezi sastavljaju se komparativni računovodstveno-financijski izvještaji /u našem slučaju bilanca i račun dobitka i gubitka PRIMJER d.d. za 2007. i 2008. op.a./.

Vertikalnom financijskom analizom omogućuje se uspoređivanje financijskih podataka /pozicija financijskih izvještaja/ u jednoj godini, tj. omogućuje se uvid u strukturu.

Međutim, problematika financijske analize ne iscrpljuje se horizontalnom i vertikalnom analizom. Za kompleksnije razmatranje poslovanja društva potrebno je formirati i računati određene pokazatelje financijske analize koji imaju vrlo veliku moć izvještavanja o poslovanju društva i dobra su podloga za upravljanje poslovanjem i razvojem društva.”[3]

“Analiza financijskih izvještaja predstavlja proces utvrđivanja značajnih poslovnih, posebice financijskih obilježja društva koji proizlaze iz podataka i informacija računovodstveno-informacijskog sustava unesenih u izvještaje. Pritom se rabi više raznovrsnih financijskih indikatora-pokazatelja koji ukazuju na dobru, lošu ili prosječnu uspješnost društva. Da bi se donio takav sud, potrebno je utvrditi osnovicu komparacije. To mogu biti subjektivno utvrđeni standardni temeljeni na iskustvu analitičara, pokazatelji odabrane grupe sličnih društva iste grane kojoj društvo pripada, javno objavljeni pokazatelji, standardni ili prosječni pokazatelji koje objavljuju lokalne ili nacionalne asocijacije, te teorijske i u praksi prihvaćene granične vrijednosti pojedinih pokazatelja.

Analiza se sastoji od primjene određenih analitičkih pravila i tehnika u promatranju financijskih izvještaja, odnosno podataka i informacija koje su u njima objavljene, a koje izražavaju stanja i kretanja u financijskom poslovanju društva. Ovom analizom izvještaji postaju pouzdaniji i informativniji.

Najveći dio relevantnih podataka i informacija naći se se u bilanci i računu dobitka i gubitka. Dakle, bilanca i račun dobitka i guitka služe kao podloga za dobivanje informacije koje će proizaći iz financijske analize. Glede uzročno-posljedične veze pojedinih pozicija, poduzetničko-menadžerski organi i stručne službe na osnovi ispitivanja prva dva izvještaja i drugih računovodstvenih i neračunovodstvenih informacija oblikuju odgovarajuće dopunske izvještaje”.[4]

1. ANALIZA FINANCIJSKOG POLOŽAJA

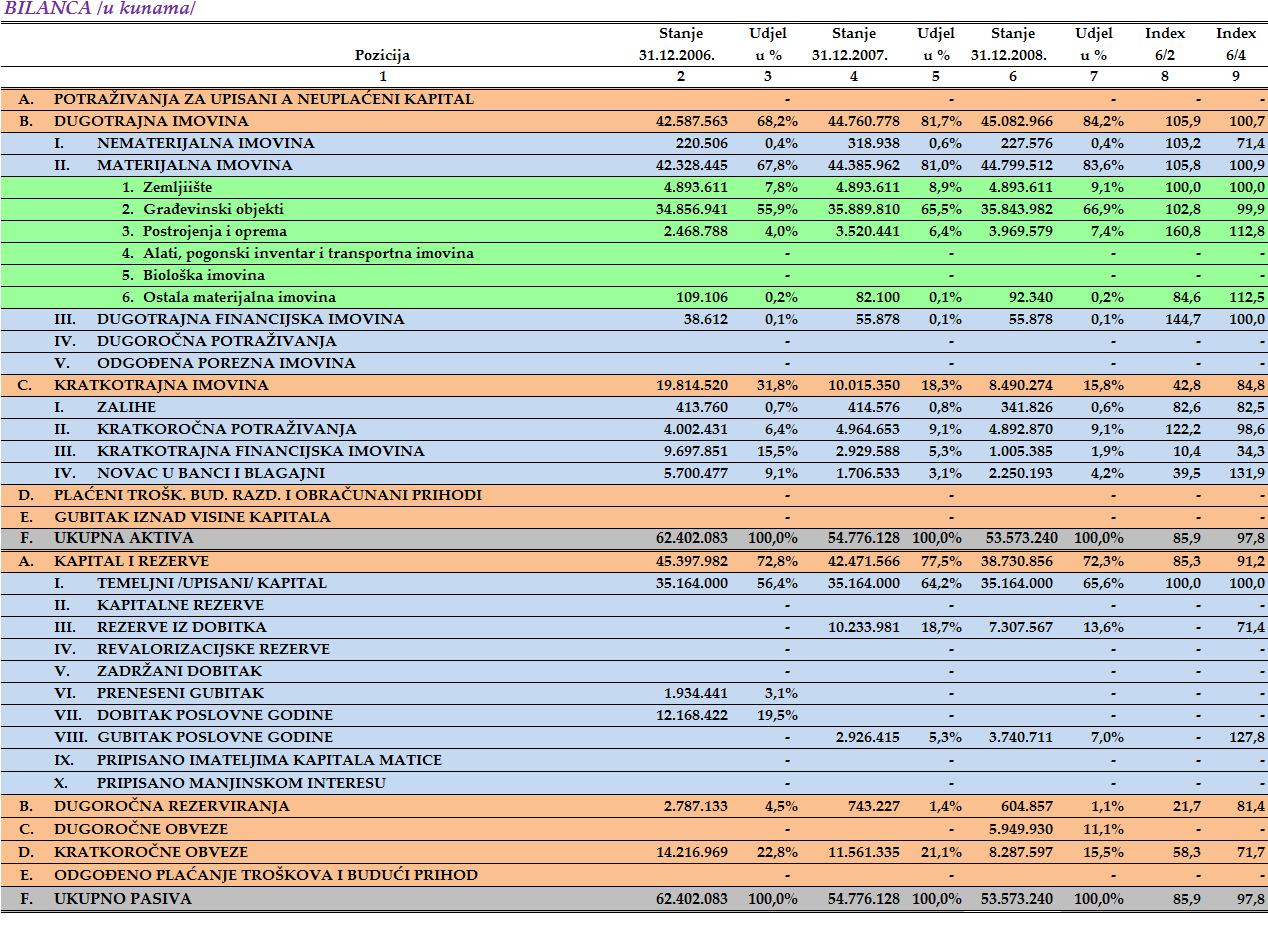

Na temelju podataka iz bilance na dan 31. prosinca 2007. i 2008. sačinjena je analiza financijskog položaja PRIMJER d.d. za 2007. i 2008.

1.1. Analiza bilance

Bilanca je sustavni pregled imovine, kapitala i obveza na određeni datum. Riječ je o najvažnijem /temeljnom/ financijskom izvještaju poduzetnika, kojim se prikazuje njegovo financijsko stanje i položaj. Imovina ili sredstva čine aktivu bilance, a kapital i obveze pasivu ili izvore financiranja sredstava poduzetnika /društva, društva/.

Bilančna aktiva prikazuje sve vrste sredstava kojim raspolaže društvo u određenom trenutku, a sastoji se od dugotrajne i kratkotrajne imovine. Bilančna pasiva sastoji se od vlastitih i tuđih izvora, pri čemu su vlastiti izvori kapital ili glavnica, a tuđi obveze koje mogu biti dugoročne i kratkoročne.

“Aktiva i pasiva uvijek imaju istu vrijednost, jer prikazuju presjek istog stanja društva na određeni dan, s tim da aktiva prikazuje društvo kroz vrijednost imovine kojom društvo raspolaže, a pasiva kroz strukturu izvora iz kojih je ta imovina financirana. Pri tom, vrijednost društva utvrđuje se kroz vrijednost kapitala /vlastitih izvora/, koji predstavljaju razliku između vrijednosti aktive i ukupnih obveza”.[5]

U idućem pregledu predočena je bilanca PRIMJER d.d. na dan 31. prosinca 2007. i 2008.

U 2008. bilančna aktiva PRIMJER d.d. smanjena je s 54.776.128 kuna za 1.202.888 kuna na 53.573.240 kuna. U bilančnoj aktivi do smanjena je došlo na računima kratkotrajne imovine za 1.525.076 kuna /za 15.2%/, a povećanja dugotrajne imovine za 322.188 kuna /za o.7%/.

U 2008. bilančnoj pasivi na došlo je do smanjenja na računima kapitala i rezervi za 3.740.710 kuna /za 7,2%/, dugoročnih rezerviranja za 138.370 kuna /za 18.6%/ i kratkoročnih obveza za 3.273.738 kuna /za 28.3%.

U bilančnoj aktivi dugotrajna imovina sudjeluje s 84.2%, a kratkotrajna s preostalih 15,8%. U bilančnoj pasivi kapital i rezerve /vlastiti izvori financiranja aktive/ sudjeluju sa 72.3%, a obveze /tuđi izvori financiranja aktive/ s preostalih 27.7%.

Ukupno uzevši, financijski položaj PRIMJER d.d. na dan 31. prosinca 2008. na temelju analizirane bilance može se ocijeniti povoljnim.

1.2. Pokazatelji financijskog položaja

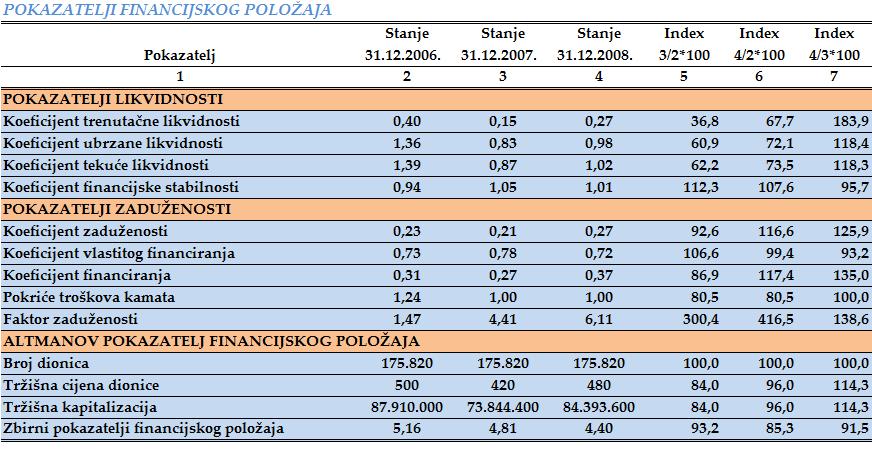

U idućem pregledu predočeni su temeljni pokazatelji financijskog položaja PRIMJER d.d. na dan 31. prosinca 2007. i 2008. izračunani po odgovarajućim obrascima na temelju bilance i računa dobitka za spomenute godine.

Iz predočenih pokazatelja financijskog položaja PRIMJER d.d. na dan 31. prosinca 2008. izvodi se zaključak da su nepovoljni pokazatelji trenutačne i ubrzane likvidnosti, a povoljni pokazatelji tekuće likvidnsti i financijske stabilnosti.

Altmanov sintetski pokazatelj financijskog položaja u 2008. povoljan je i iznosi 4,40, a standardni koeficijent je 3.00 ispod kojega je tzv. siva zona, odnosno slabiji financijski položaj.

2. ANALIZA REZULTATA POSLOVANJA

Na temelju podataka iz računa dobitka i gubitka za 2007. i 2008. sačinjena je analiza rezultata poslovanja PRIMJER d.d. za te godine.

2.1. Analiza računa dobitka i gubitka

Račun dobitka i gubitka također je temeljni financijski izvještaj kojim se prikazuju prihodi i rashodi, te financijski rezultat /dobitak ili gubitak/ u određenom obračunskom razdoblju.

“Za razliku od bilance koja prikazuje stanje imovine, obveza i glavnice na dan obračuna, račun dobitka i gubitka prikazuje prihode i rashode, te dobitak ili gubitak /rezultat poslovanja/ koji čine kumulativ čitavog obračunskog razdoblja”.[6]

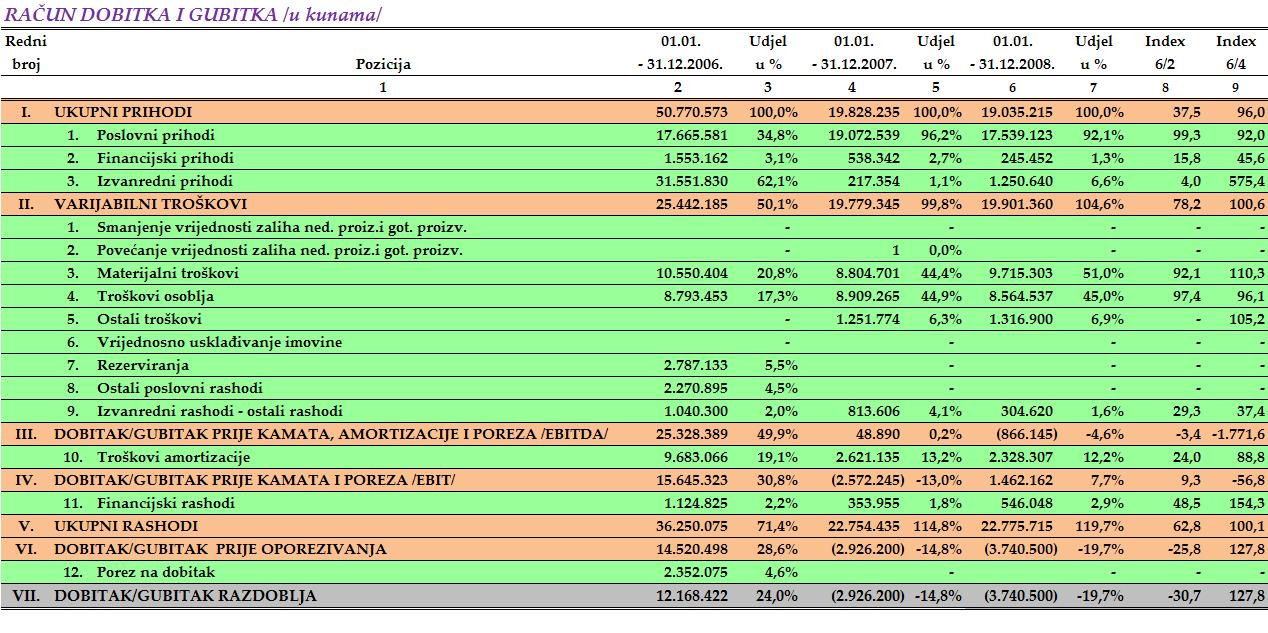

U idućem primjeru predočen je račun dobitka i gubitka PRIMJER d.d. za 2007. i 2008.

U 2008. ukupan prihod PRIMJER d.d. iznosio je 19.035.004 kune i za 4% je manji od ukupnog prihoda u 2007. /19.828.021 kuna/. Istodobno, ukupni rashodi u 2008. iznosili su 22.775.715 kuna i veći su za 0,1% od ukupnih rashoda u 2007. /22.754.436 kuna/.

Bruto operativni dobitak /EBITDA – dobitak prije amortizacije, kamata i poreza/ PRIMJER d.d. u 2008. bio je negativan i iznosi 866.356 kuna /-4,6%/, dok je u 2007. bio pozitivan i iznosi 48.675 kuna /0,2%/. Operativni dobitak /EBIT – dobitak prije kamata i poreza/ u 2008. je je pozitivan i iznosi 1.461.951 kunu /7.7%/, dok je u 2007. bio negativan i iznosi 2.572.460 kuna /-13%/.

U 2008. PRIMJER d.d. ostvario je negativan financijski rezultat poslovanja /gubitak/ u iznosu od 3.740.711 kuna, što je za 27.8%% više od gubitka u 2007. /2.926.415 kuna/.

Rezultati poslovanja PRIMJER d.d. u 2008. analizirani kroz račun dobitka i gubitka ocjenjuju se u krajnjem rezultatu negativnim. Uzrok tome su prije svega povećani troškovi i rashodi na koje se nije moglo utjecati unutarnjim mjerama.

2.2. Pokazatelji rezultata poslovanja

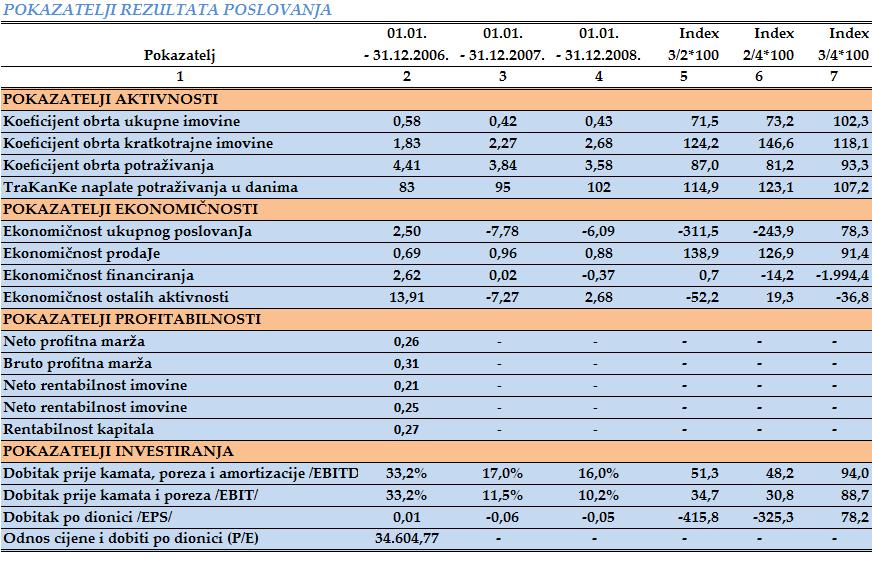

U idućem pregledu predočeni su temeljni pokazatelji rezultata /uspješnosti/ poslovanja PRIMJER d.d. za 2007. i 2008. izračunani po odgovarajućim obrascima na temelju bilance i računa dobitka za spomenute godine.

Svi pokazatelji rezultata poslovanja /aktivnost, ekonomičnost, profitabilnost, investiranje/ PRIMJER d.d. i u 2008. su nepovoljni, što je posljedica negativnog financijskog rezultata poslovanja, odnosno gubitka u toj godini.

[1] Ekonomski leksikon, Leksikografski zavod Miroslava Krleže i Masmedia, Zagreb, 1999., str. 230.

[2] Dr Silvije Orsag: Poglavlje Financijska analiza iz priručnika skupine autora: Primjena međunarodnih računovodstvenih standarda u poduzeću, izdanje Hrvatske zajednice računovođa i financijskih djelatnika, Zagreb, 1993., str.341.

[3] Dr Lajoš Žager: Pokazatelji financijske analize poslovanja poduzeća, časopis Računovodstvo i financije, br. 2/92., Zagreb, 1992., str. 69.

[4] Prof. dr Jadranka Deželjin: Poglavlje Računovodstveni informacijski sustav iz priručnika skupine autora: Računovodstvo, Hrvatska zajednica računovodstvenih i financijskih djelatnika, Zagreb, 1994., str. 271-272

[5] Mr Šime Guzić: Poglavlje Bilanca iz priručnika skupine autora: Poduzetničko računovodstvo, TEB - biro za privredno savjetovanje, Zagreb 1994., str. 429

[6] Mr Šime Guzić: Poglavlje Bilanca iz priručnika skupine autora: Poduzetničko računovodstvo, TEB - biro za privredno savjetovanje, Zagreb 1994., str. 442

EFFECT d.o.o. za reviziju i ekonomski konzalting iz Dubrovnika nudi svojim dugogodišnjim klijentima, kao i svim ostalim zainteresiranim poduzetnicima koji svoja financijska izvješća sastavljaju prema novom Pravilniku o strukturi i sadržaju godišnjih financijskih izvještaja (Narodne novine RH br. 130/10) pripremu i izradu financijske analize poslovanja za trogodišnje razdoblje /od 2008. do 2010./ sukladno vlastitom softwareu za financijsku analizu poslovanja FINAL. Cijena izrade financijske analize za spomenuta ili možebitno neka druga razdoblja iznosi 2.000 kuna + PDV. Narudžbe se primaju na e-mail effect-dubrovnik@effect.hr. Svaki ozbiljniji hrvatski poduzetnik mora imati i suočiti se s financijskom analizom poslovanja posljednjih godina što je važan predložak za kratkoročne i dugoročne poslovne odluke!

/*

/*