POSLOVNA VRIJEDNOST PODUZEĆA

BAJRO SARIĆ, mag. oec

“Poslovna vrijednost poduzeća predstavlja veličinu definiranog ulaganja u kupovinu cijelog poduzeća, a koja je ekvivalentna glavnici što uz određenu diskontnu stopu odgovara očekivanim prihodima kupaca poduzeća. Pod ovim prihodima kupaca podrazumijevaju se postotno i vrijednosno izražena dividenda.”

U stabilnim uvjetima poslovanja, kakvi su primjerice u razvijenim tržišnim gospodarstvima zapadnoeuropskih zemalja, pri procjeni vrijednosti poduzeća primjenjuju se najčešće dinamične metode, odnosno utvrđuje poslovna vrijednost poduzeća. Prema tome se svi godišnji neto primici /net cash flow, čisti profit, neto dobitak/ ili očekivana dividenda svode se tehnikom diskontiranja /uz primjenu kamatne ili diskontne stope koja uključuje aktualnu tržišnu stopu i rizik/ na sadašnju vrijednost, koja je u stvari poslovna vrijednost poduzeća, odnosno njegovog kapitala.

Temeljna varijanta poslovne vrijednosti poduzeća naziva se ekonomska vrijednost poduzeća. Treba napomenuti da je najčešće ekonomska vrijednost sinonim, odnosno ima isto značenje kao i poslovna vrijednost. To se tako doista i može prihvatiti. Međutim, s obzirom na još neke modele u postupku izračuna poslovne vrijednosti poduzeća, rabi se, tek radi shvaćanja razlike, i izraz ekonomska vrijednost.

“Ekonomska vrijednost poduzeća ili njegovog dijela jednaka je veličini financijskog viška koji poduzeće ili taj dio može ostvariti u budućnosti. To znači da se pri procjeni poslovne vrijednosti polazi od pretpostavke da će poduzeće nastaviti poslovanje, pa se procjenjuje njegova sposobnost da stvara financijski višak tijekom tog poslovanja. Taj pristup procjeni vrijednosti poduzeća ne počiva na procjeni trenutačne vrijednosti njegove sadašnje imovine, već na činjenici da imovina ima vrijednost samo posjeduje uporabnu vrijednost ili korisnost, a ta se dokazuje sposobnošću poduzeća da proizvede i proda proizvod na tržištu, pa da pri tome ostvari višak prihoda nad rashodima.”

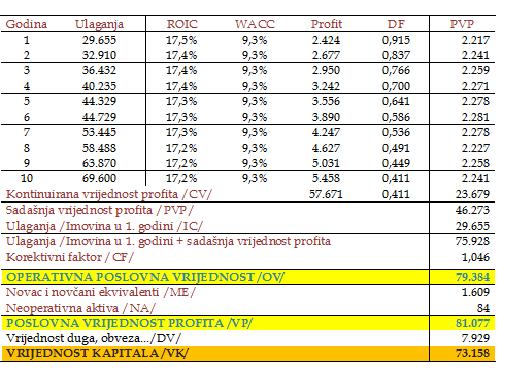

Obrazac za procjenu poslovne vrijednosti poduzeća ima slijedeći oblik:

pri čemu su

VP poslovna vrijednost poduzeća

PVP diskontirani neto primitci od 1 do 10 godine

CV kont. vrijed. profita = [ICt(ROICt+1-WACC)]+[(WACC+PVP)/(WACC-g)]

IC ulaganja /imovina/ u prvoj godini procjene

CF korektivni godišnji faktor /stopa inflacije/

ME novac i novčani ekvivalenti u prvoj godini procjene

NA neoperativna aktiva

ROIC poželjna stopa povrata (profit/ulaganja u %)

WACC prosječna tržišna kamatna ili diskontna stopa

g konstantna godišnja stopa rasta neto primitaka

Obrazac za procjenu vrijednosti neto ili vlastitog kapitala poduzeća ima slijedeći oblik:

VK = VP - DV

pri čemu su

VK vrijednost neto ili vlastitog kapitala poduzeća

VP poslovna vrijednost poduzeća

DV vrijednost duga, odnosno obveza poduzeća u prvoj godini procjene

Objašnjeni postupak procjene poslovne, odnosno ekonomske vrijednosti temelji se na vremenskoj vrijednosti novca, odnosno diskontiranim budućim neto-primitcima i njihovom svođenju na sadašnju vrijednost /present net value/. Uz manje preinake, obrazac se može koristiti i pri ocjeni financijske isplativosti, odnosno rentabilnosti ulaganja, vrednovanju dionica, obveznica i sl., cost-benefit analizi i sl. Pri svemu je važan izbor poželjne stope povrata, koja odražava preferencije ulagača i prosječne kamatne, odnosno diskontne stope, za što također postoje posebni postupci. Primjenom spreedsheet kalkulatora moguće su razne simulacije koje će u konačnosti odražavati posebnosti ulagača, ali i uvjeta i rizika povezanih s poduzetničkim pothvatom. Riječ je o dinamičkom pogledu na vrednovanje poduzeća, kapitala i ulaganja, koji je jedini relevantan na tržištu kapitala.